Суть налогообложения Паевых Инвестиционных Фондов (ПИФов) состоит в том, что, если продажная цена пая оказывается больше цены его покупки, то пайщик должен уплатить налог с этой разницы цен (с дохода). То есть, если у вас есть пай ПИФа, выросший в цене за какой-то период, то при его продаже ждите сюрпризов. Эти сюрпризы (поборы) вам преподнесет как управляющая компания в форме скидки на продажу паев, так и государство в форме подоходного налога.

ПИФы облагаются налогом только тогда, когда пай погашается (происходит обратный выкуп его управляющей компанией). Нет необходимости уплачивать налоги по паям, которыми вы владеете, каждый год. Налог будет уплачен всего однажды - тогда, когда вы будете его продавать.

Ставка налога при продаже долей ПИФа зависит от того, каков статус налогоплательщика. Так, резидент Российской Федерации должен будет заплатить 13% от дохода, а нерезидент - 30%. Ставки налога также буду отличаться в зависимости от того, является ли пайщик юридическим или физическим лицом. Гражданин РФ (физическое лицо) заплатит 13% налога, причем этот налог для него будет называться «Налог на доходы физического лица» (НДФЛ), а по сути - налог на прибыль. Инвестор не платит никаких налогов, если в период его владения паем ПИФа он не получил дохода или понес убытки.

Все расчеты, информирование налоговой инспекции и уплата налогов проводятся управляющими компаниями, поскольку они помимо прочих функций имеют полномочия налоговых агентов.

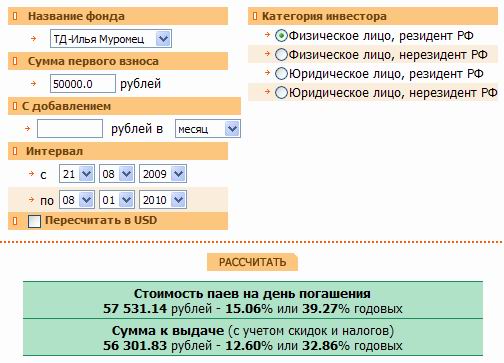

Конкретный пример налогообложения рассмотрим на примере ПИФа «Добрыня Никитич» управляющей компании «Тройка». Сайт управляющей компании содержит калькулятор доходности.

Графа «Стоимость паев на день погашения» (57531,14 руб.) отображает прибыль без издержек. Из этого значения следует вычесть скидку, которая взимается управляющей компанией в момент погашения пая. В нашем случае - это 0,5%. Скидка берется от общей суммы, этим она отличается от налога на прибыль.

Отнимая от общей суммы скидку, имеем: 57531,14 - 57531,14 * 0,5% = 57243,48 рублей.

То есть, скидка составляет 287,65 руб. Если стоимость паев после вычитания скидки оказывается больше, чем сумма средств, вложенных в ПИФ, то берется налог на прибыль. Если она меньше, то дохода нет, соответственно, нет и налога. Скидка же взимается при любой ситуации.

Прибыль при продаже паев: 57243,48 - 50000 = 7243,48 рублей.

Прибыль после уплаты налога: 7243,48 - 7243,48 * 0,13 (13%) = 6301,83 рублей.

Итого при вложении 50000 руб. к выдаче пайщику положено 56301,83 руб.

К чему стремятся все начинающие предприниматели, занятые в сфере инновационных услуг и товаров? Конечно, к тому, чтобы найти надежный источник финансирования для своих проектов. Спасением для инноваторов может послужить рынок венчурного капитала.

К чему стремятся все начинающие предприниматели, занятые в сфере инновационных услуг и товаров? Конечно, к тому, чтобы найти надежный источник финансирования для своих проектов. Спасением для инноваторов может послужить рынок венчурного капитала.

Каждый инвестор желает знать, куда вложить деньги. Так, чтобы выгодно и с прибылью. Вариантов много: акции, недвижимость, драгоценные металлы … У каждого из способов сохранения и приумножения капитала есть минусы и плюсы.

Каждый инвестор желает знать, куда вложить деньги. Так, чтобы выгодно и с прибылью. Вариантов много: акции, недвижимость, драгоценные металлы … У каждого из способов сохранения и приумножения капитала есть минусы и плюсы.

Кризис! Кризис! Кризис! Пора спасать свои сбережения. И здесь многие начинают паниковать: вместо здравого размышления - " куда вложить деньги ?", «распихивают» их по валютным счетам, дают займы с процентами, скупают драгоценности.

Кризис! Кризис! Кризис! Пора спасать свои сбережения. И здесь многие начинают паниковать: вместо здравого размышления - " куда вложить деньги ?", «распихивают» их по валютным счетам, дают займы с процентами, скупают драгоценности.

Есть что сказать? Не стесняйтесь!

Последние статьи:

Защита от кризиса - вкладываем деньги в золото!

«Я не рекомендую использовать золото как самостоятельный «тактический» актив, лучше встраивать в диверсифицированные портфели, – подытоживает директор по продуктам ETF УК «ФинЭкс Плюс» Владимир Крейндель. – Основные преимущества золота заключаются в отрицательной или близкой к нулю корреляции с основными ..

Защита от кризиса - вкладываем деньги в золото!

«Я не рекомендую использовать золото как самостоятельный «тактический» актив, лучше встраивать в диверсифицированные портфели, – подытоживает директор по продуктам ETF УК «ФинЭкс Плюс» Владимир Крейндель. – Основные преимущества золота заключаются в отрицательной или близкой к нулю корреляции с основными ..  Webtransfer-Finans - социальная сеть P2P кредитования. Обзор и отзывы

Я лично первый раз вижу проект, который бы смог создать на самом старте такой высокий стабильный рейтинг на Alexa.com и такое обилие запросов в вордстате. Более того наличие западного опыта P2P кредитования позволяет надеятся на честную работу проекта (в нашей стране в это особенно тяжело верить). нО ..

Webtransfer-Finans - социальная сеть P2P кредитования. Обзор и отзывы

Я лично первый раз вижу проект, который бы смог создать на самом старте такой высокий стабильный рейтинг на Alexa.com и такое обилие запросов в вордстате. Более того наличие западного опыта P2P кредитования позволяет надеятся на честную работу проекта (в нашей стране в это особенно тяжело верить). нО .. Видео по теме:

УГОЛОК АДМИНИСТРАТОРА