В период непростой финансовой ситуации кредитное бремя может быть как никогда тяжелым.

Но если Вы — добросовестный заемщик и не хотите допускать просрочек, а возможности платить по кредитам в прежнем режиме нет, то нужно искать выход.

Возможно именно рефинансирование кредита — Ваш вариант?

Покупкой в кредит сейчас никого не удивишь, покупается все — от телефонов до недвижимости. Покупка в кредит выгодна — начинаешь пользоваться купленной вещью уже сейчас, не ожидая когда удастся накопить необходимую сумму. Но что делать, когда кредитов накопилось два, три, пять или больше? И пусть суммы выплат там будут незначительные — но каждый кредит надо оплачиваить своевременно, а значит эти даты надо постоянно контролировать. И тут вступает в силу обратная сторона удобства — вроде как и вещью давно пользуешься уже, и радость от обладания и новизны поугасла — но о датах погашения ты помнить обязан.

Но выход из этой ситуации есть, и название ему — рефинансирование.

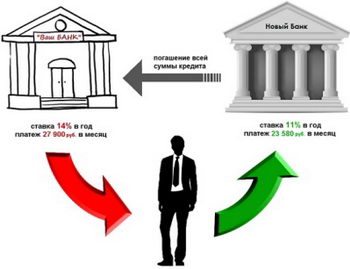

Давайте рассмотрим для начала ситуацию, когда рефинансируются незалоговые кредиты.

Например в одном банке у Вас есть кредит с покупки стиральной машины, в другом — остатки потребитеьского, который вы брали на отпуск, и в третьем — кредит на ремонт квартиры.

В этой ситуации Вы идете в банк, который дает возможность рефинансирования кредитов. Это может быть как доступный и удобный Тинькофф, так и надежный, но очень неуступчивый ВТБ.

В выбранном банке Вы обговариваете условия перекредитования и заключаете новый договор. После этого банк договаривается с выдавшими Вам ранее кредиты банками и перечисляет им суммы, необходимые для закрытия кредита.

Выгоду в этой ситуации получают все:

Если у Вас было несколько кредитов в одном банке, и в нем же вы решили делать рефинансирование, то весь процесс упростится и займет еще меньше времени.

Но не обязательно использовать рефинансирование, если у Вас есть несколько кредитов. Это может быть выгодным даже если у Вас только один кредит, ведь рефинансирование может снизить процентную ставку, изменить сроки кредитования и даже высвободить часть средств, взяв использовав рефинансирование на сумму, большую, чем сумма предыдущего кредита.

В случае если речь идет о кредите, обеспеченным залогом (например ипотека), и Вы хотите рефинансировать его в другом банке, то тут схема немного меняется — банкам надо договориться о перерегистрации залога на новый банк. Причем на это время, пока идет перерегистрация, процентная ставка по кредиту будет чуть выше, т.к. сам кредит получается для нового банка ничем не обеспечен. В случае если вы делаете рефинансирование ипотеки в том же банке, где вы изначально брали кредит — то мороки с перерегистрацией залога нет, а значит свои пониженные проценты или Вы можете получить практически сразу.

По-этому если Вас напрягают графики или суммы выплат — посмотрите новые условия по кредитам с своем, или любом другом банке. И скорее всего Вы найдете возможность сделать так, чтобы негативные последствия от кредитования свелись к минимуму!

Последнее время в СМИ массировано идет обсуждение проблем валютных ипотечников. Людей, которые после скачка доллара оказались в крайне не выгодном положении. С одной стороны — платеж вырос почти в два раза…

Последнее время в СМИ массировано идет обсуждение проблем валютных ипотечников. Людей, которые после скачка доллара оказались в крайне не выгодном положении. С одной стороны — платеж вырос почти в два раза…

Этот вопрос может поставить многих людей в тупик. Казалось бы, взял кредит — будь добр по нему рассчитаться. Но далеко не все следуют этому простому правилу. Платить или не платить — выбор за Вами, и эта статья поможет определиться!

Этот вопрос может поставить многих людей в тупик. Казалось бы, взял кредит — будь добр по нему рассчитаться. Но далеко не все следуют этому простому правилу. Платить или не платить — выбор за Вами, и эта статья поможет определиться!

Кризис накрывает все больше и больше людей. А у этих людей есть кредиты — ипотека, потреб, авто. Что делать, если Вы — добросовестный заемщик, но найти средства на очередной платеж становится крайне трудно?

Кризис накрывает все больше и больше людей. А у этих людей есть кредиты — ипотека, потреб, авто. Что делать, если Вы — добросовестный заемщик, но найти средства на очередной платеж становится крайне трудно?

Есть что сказать? Не стесняйтесь!

Последние статьи:

Самый важный закон для должников - закон о банкротстве физических лиц

Подробнее ознакомится с законом о банкротстве физических лиц можно, скачав полный текст закона по ссылке ..

Самый важный закон для должников - закон о банкротстве физических лиц

Подробнее ознакомится с законом о банкротстве физических лиц можно, скачав полный текст закона по ссылке ..  Нужно ли платить по кредитам?

Путь, как это ни странно, самый выгодный банку и самый сложный для заемщика — договариваться. Но для начала послать пару заказных писем с изложением текущего положения дел. Далее — идем разговаривать, и желательно не с кредитным менеджером, а с его руководителем. Объяснить, что сейчас возможности платить ..

Нужно ли платить по кредитам?

Путь, как это ни странно, самый выгодный банку и самый сложный для заемщика — договариваться. Но для начала послать пару заказных писем с изложением текущего положения дел. Далее — идем разговаривать, и желательно не с кредитным менеджером, а с его руководителем. Объяснить, что сейчас возможности платить .. Видео по теме:

УГОЛОК АДМИНИСТРАТОРА