В период непростой финансовой ситуации кредитное бремя может быть как никогда тяжелым.

Но если Вы — добросовестный заемщик и не хотите допускать просрочек, а возможности платить по кредитам в прежнем режиме нет, то нужно искать выход.

Возможно именно рефинансирование кредита — Ваш вариант?

Покупкой в кредит сейчас никого не удивишь, покупается все — от телефонов до недвижимости. Покупка в кредит выгодна — начинаешь пользоваться купленной вещью уже сейчас, не ожидая когда удастся накопить необходимую сумму. Но что делать, когда кредитов накопилось два, три, пять или больше? И пусть суммы выплат там будут незначительные — но каждый кредит надо оплачиваить своевременно, а значит эти даты надо постоянно контролировать. И тут вступает в силу обратная сторона удобства — вроде как и вещью давно пользуешься уже, и радость от обладания и новизны поугасла — но о датах погашения ты помнить обязан.

Но выход из этой ситуации есть, и название ему — рефинансирование.

Давайте рассмотрим для начала ситуацию, когда рефинансируются незалоговые кредиты.

Например в одном банке у Вас есть кредит с покупки стиральной машины, в другом — остатки потребитеьского, который вы брали на отпуск, и в третьем — кредит на ремонт квартиры.

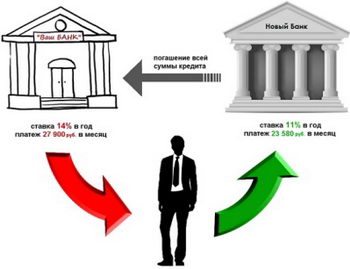

В этой ситуации Вы идете в банк, который дает возможность рефинансирования кредитов. Это может быть как доступный и удобный Тинькофф, так и надежный, но очень неуступчивый ВТБ.

В выбранном банке Вы обговариваете условия перекредитования и заключаете новый договор. После этого банк договаривается с выдавшими Вам ранее кредиты банками и перечисляет им суммы, необходимые для закрытия кредита.

Выгоду в этой ситуации получают все:

Если у Вас было несколько кредитов в одном банке, и в нем же вы решили делать рефинансирование, то весь процесс упростится и займет еще меньше времени.

Но не обязательно использовать рефинансирование, если у Вас есть несколько кредитов. Это может быть выгодным даже если у Вас только один кредит, ведь рефинансирование может снизить процентную ставку, изменить сроки кредитования и даже высвободить часть средств, взяв использовав рефинансирование на сумму, большую, чем сумма предыдущего кредита.

В случае если речь идет о кредите, обеспеченным залогом (например ипотека), и Вы хотите рефинансировать его в другом банке, то тут схема немного меняется — банкам надо договориться о перерегистрации залога на новый банк. Причем на это время, пока идет перерегистрация, процентная ставка по кредиту будет чуть выше, т.к. сам кредит получается для нового банка ничем не обеспечен. В случае если вы делаете рефинансирование ипотеки в том же банке, где вы изначально брали кредит — то мороки с перерегистрацией залога нет, а значит свои пониженные проценты или Вы можете получить практически сразу.

По-этому если Вас напрягают графики или суммы выплат — посмотрите новые условия по кредитам с своем, или любом другом банке. И скорее всего Вы найдете возможность сделать так, чтобы негативные последствия от кредитования свелись к минимуму!

Ответ на этот вопрос колеблется с течением времени.

Когда все хорошо, кредиты позволяют приблизить желаемое. Когда стабильности нет — отношение к ним противоположное.

Чем сейчас Россияне считают кредиты — читайте далее.

По данным последних опросов, более чем для половины Россиян (52%) кредит представляется долговой ямой, хотя еще три года назад таких людей было чуть более трети (36%). Вместе с отношением к кредиту изменилась и доля тех, кто за последний год брал или выплачивал кредит. Она, что логично, уменьшилась. Например за последние 6 месяцев закрыли 3 миллиона кредитов и общее число кредитов по стране сократилось на целых 12%.

Сейчас почти для трети Россиян (32%) кредит является необходимостью когда надо совершить крупную покупку, хотя три года назад так считали почти половина опрошенных (44%).

Порядка 10% считают кредит нормальным способом повышения качества жизни. Доля людей с подобным мнением практически неизменна год от года.

За последний год 27% опрошенных брали или выплачивали потребительский кредит, кредит на неотложные нужды — 9%, автокредит — 8%, ипотечный кредит — 5%. Надо уточнить, что один и тот же опрошенный человек мог выплачивать одновременно и потребительский кредит и ипотеку. Доля тех, кто вообще не имел дела с кредитами — 55%. Практически ко всем видам кредита наблюдается спад интереса.

Единственным популярным кредитным продуктом остаются кредитные карты — благодаря их льготному периоду. О том как ими можно пользоваться с большей выгодой мы писали в одной из наших статей.

Как уже говорилось, когда финансовое положение устойчивое и есть уверенность в завтрашнем дне, люди охотнее берут кредиты. И кредиты выглядят возможностью позволить сейчас себе то, на что при другом раскладе пришлось бы копить довольно долго. Люди берут ипотеку, автокредиты, потреб кредиты на крупные покупки, не боятся пользоваться кредитными картами.

Когда кругом нестабильность — уже взятые кредиты оказывают давление на нервную систему даже у тех, у кого никаких серьезных изменений в финансовом состоянии не было. Что уж говорить про тех, кто потерял работу или кому сократили зарплату. Тут речь идет не только о неприятном факте действующего кредита, но и о перспективе получать неприятные звонки из банка в случае просрочек, а то и познакомиться с коллекторами или приставами. Если Вы все-таки попали в ситуацию, когда допущены просрочки, рекомендуем узнать о возможностях, которые помогут минимизировать негативные последствия.

Есть что сказать? Не стесняйтесь!

Последние статьи:

Самый важный закон для должников - закон о банкротстве физических лиц

Подробнее ознакомится с законом о банкротстве физических лиц можно, скачав полный текст закона по ссылке ..

Самый важный закон для должников - закон о банкротстве физических лиц

Подробнее ознакомится с законом о банкротстве физических лиц можно, скачав полный текст закона по ссылке ..  Нужно ли платить по кредитам?

Путь, как это ни странно, самый выгодный банку и самый сложный для заемщика — договариваться. Но для начала послать пару заказных писем с изложением текущего положения дел. Далее — идем разговаривать, и желательно не с кредитным менеджером, а с его руководителем. Объяснить, что сейчас возможности платить ..

Нужно ли платить по кредитам?

Путь, как это ни странно, самый выгодный банку и самый сложный для заемщика — договариваться. Но для начала послать пару заказных писем с изложением текущего положения дел. Далее — идем разговаривать, и желательно не с кредитным менеджером, а с его руководителем. Объяснить, что сейчас возможности платить .. Видео по теме:

УГОЛОК АДМИНИСТРАТОРА