¬ последнее врем€ люд€м часто приходитс€ задумыватьс€ не только над своим будущим, но и судьбой своих детей и внуков. ак обезопасить их от финансовых невзгод, дать в будущем хоть маленький островок уверенности в завтрашнем дне? ќтвет один - начинайте строить уже сейчас и созидайте финансовое благополучие семьи, дела€ небольшие вклады в будущую стабильность и относительную независимость.

ќсновной принцип банковских операций состоит в том, что деньги могут увеличиватьс€, только наход€сь в посто€нном обороте. » дл€ этого надо знать несколько несложных правил, которые помогут ориентироватьс€ в мире финансовых услуг и верно подобрать услови€, выгодные клиенту в определенный промежуток времени. –ечь в данной статье будет идти о долгосрочных вложени€х, позвол€ющих в течение определенного, запланированного количества лет из относительно небольшого начального капитала получить нужную сумму или использовать дальше вклад, снима€ с него начислени€ дл€ сиюминутных нужд.

ƒл€ того чтобы правильно рассчитать прибыль, нужно выполнить элементарные арифметические действи€, исход€ из нескольких формул, которые будут изложены ниже.

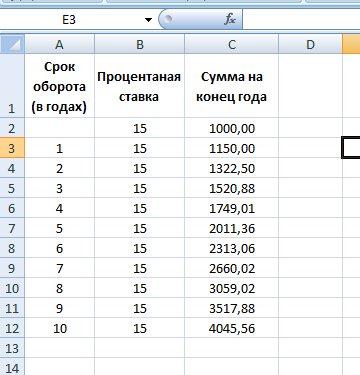

¬ы решили положить, например, тыс€чу долларов под 15 % годовых, чтобы по истечении 10 лет сын или дочь смогли воспользоватьс€ данными сбережени€ми, значительно выросшими в результате капитализации. »так, дл€ того чтобы рассчитать итоговую сумму, необходимо использовать методику расчета сложного процента (это подразумевает, что вклад и начисленна€ прибыль ежегодно суммируютс€ и составл€ют уже базис дл€ дальнейшего увеличени€ прибыли).

ƒл€ этого достаточно использовать простой алгоритм: Σ=¬*(1 + ’/100)√, где

ѕодставив значени€ в данную формулу, можно легко определить, что через 5 лет эта сумма возрастет до 2011,36 долларов, а через 10 - до 4045,56. ажетс€, что это неверо€тно просто и заманчиво, не так ли?

ƒл€ всех, кто €вл€етс€ даже начинающим пользователем в MS Excel, можно использовать приведенную ниже табличную форму, принцип которой состоит в произведении суммы вклада на величину годовой ставки и их итоговую суммацию. ƒл€ этого следует составить несколько взаимосв€занных формул в €чейках электронной таблицы.

—тоит отметить, что в первой группе расчетов, хоть и использовались электронные таблицы, расчеты все равно производились подставл€€ данные в представленную ранее формулу. ¬о втором случае расчеты производились логическим путем, не использу€ ранее упом€нутую формулу, что вполне доступно любому человеку, даже несведущему в финансовых вопросах.

Ќо есть и второй способ начислени€ и прибавлени€ процентной ставки, который считаетс€ более выгодным дл€ клиента, поскольку учитывает квартальные или ежемес€чные прибавлени€ процентной ставки, в следующем временном периоде приобретающие свойства самого вклада. –асчет сложного вклада с использованием специальных банковских формул убедительно доказывает тот факт, что руководствоватьс€ ими более правильно, чем в вышеизложенном примере, когда непосредственно к сумме вклада зачисл€етс€ сумма только годовых процентов.

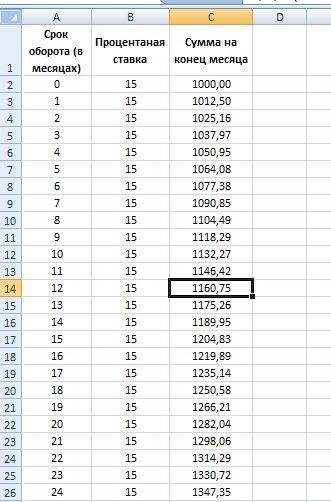

Ќемного модифицируем таблицу дл€ расчета мес€чных выплат, присоедин€ющихс€ к основной сумме вклада. ƒл€ этого следует рассчитать мес€чную процентную ставку (если выплата процентов осуществл€етс€ каждые 30 - 31 календарных дней). ƒл€ этого примен€ем формулу:

Σ=¬*(1+’/100/12)ћ,

где Σ - сумма процентной ставки за период, ¬ - сумма вклада (с суммацией последующих начислений ежемес€чной процентной ставки), ћ - продолжительность периода в мес€цах. ѕочему мы должны процентный показатель дополнительно делить на 12? «десь все просто Ц потому что в году 12 мес€цев и нам необходимо рассчитать ежемес€чную ставку, ведь по заданию нам была дана готова€. ≈сли бы мы использовали данную формулу дл€ расчета начислений по вкладу поквартально, то тогда бы мы делили годовой процент по вкладу на 4, а если по полугоди€м - то на 2 и т.д. ћ же в последнем случае у нас бы выступало в качестве количества кварталов и полугодий, соответственно.

»так, если бы мы в начале €нвар€ сделали бы вклад на сумму 1000 долларов с годовой процентной ставкой по вкладу 15%, то в конце окт€бр€ мы бы смогли получить 1132 доллара и 27 центов.

¬ MS Excel это будет выгл€деть следующим образом:

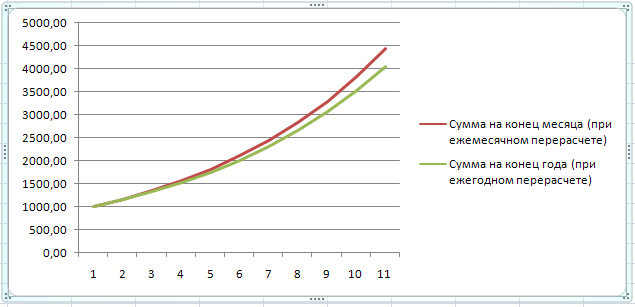

ак видно из итоговых данных, сумма денег на счете в конце года при ежемес€чном пересчете вложенных средств превышает на 10,75 долларов суммарную величину годового дохода при начислении сложных процентов ежегодно. „ерез два года эта разница уже будет составл€ть 24,85 долларов, и так по нарастающей.

ѕроста€ логика подсказывает, что без надежного материального подспорь€ в будущем уже теперь не обойтись. ѕоэтому стоит задуматьс€ о создании прочной основы не только тем, кто сейчас находитс€ в самом начале жизненного пути, но и зрелым, сформировавшимс€ специалистам, имеющим достаточно высокие доходы.

ѕодумайте, что отложенна€ в надежный банк небольша€ сумма денег в будущем может обернутьс€ не только драгоценной находкой лично дл€ вас, но и отличным подспорьем дет€м и внукам, которые добрым словом вспомн€т заботливых предков, давших возможность в нужный момент получить высшее образование, приобрести автомобиль или жилье. » эта традици€ будет способствовать созданию как материального благополучи€ представителей династии, так и формированию независимости процветающего государства.

≈сть что сказать? Ќе стесн€йтесь!

ѕоследние статьи:

“ќѕ 7 Ќ≈сбывшихс€ экономических предсказаний 21-го века

≈сли после прочтени€ этого материала вам захочетс€ сделать вывод о том, что экономисты дураки и ничего не понимают в экономике, то не забывайте простую истину: то, что специалисты думают и знают на самом деле, и то, что они транслируют на публику, Ч ..

“ќѕ 7 Ќ≈сбывшихс€ экономических предсказаний 21-го века

≈сли после прочтени€ этого материала вам захочетс€ сделать вывод о том, что экономисты дураки и ничего не понимают в экономике, то не забывайте простую истину: то, что специалисты думают и знают на самом деле, и то, что они транслируют на публику, Ч ..  »деальный бизнес-план: как составить, чтобы найти инвестора?

ѕрезидент ƒуайт Ёйзенхауэр однажды сказал: Ђ¬ подготовке к бою € всегда считал, что планы бесполезны, но планирование €вл€етс€ необходимымї. ≈сли вы начинаете свой бизнес, вы должны иметь бизнес-план, независимо от того, ищите вы финансирование или у ..

»деальный бизнес-план: как составить, чтобы найти инвестора?

ѕрезидент ƒуайт Ёйзенхауэр однажды сказал: Ђ¬ подготовке к бою € всегда считал, что планы бесполезны, но планирование €вл€етс€ необходимымї. ≈сли вы начинаете свой бизнес, вы должны иметь бизнес-план, независимо от того, ищите вы финансирование или у ..  »нфл€ци€. ќпределение, типы и сущность инфл€ции

»ндекс потребительских цен - Consumer Price Index (CPI) - основной показатель инфл€ции, отражающий изменение цен товаров и услуг, вход€щих в фиксированную потребительскую корзину, охватывающую товары и услуги посто€нного спроса (продукты питани€, одежда, ..

»нфл€ци€. ќпределение, типы и сущность инфл€ции

»ндекс потребительских цен - Consumer Price Index (CPI) - основной показатель инфл€ции, отражающий изменение цен товаров и услуг, вход€щих в фиксированную потребительскую корзину, охватывающую товары и услуги посто€нного спроса (продукты питани€, одежда, .. ¬идео по теме:

”√ќЋќ јƒћ»Ќ»—“–ј“ќ–ј